01

虚开500亿

涉及600家企业

近期,由税务、公安部门共同参与的石化领域虚开增值税专用发票团伙案成功告破。

该起案件是一起成品油经销企业变票虚开增值税专用发票的团伙案件,涉及黑龙江、辽宁、吉林、山东、浙江、广东、深圳、海南等26个省(市)、600余户企业, 案值预计超过500亿元。

专案组在安徽、江苏等9地同时开展集中收网行动,共出动税务干部和警力209人,端掉虚开增值税发票犯罪窝点6处,扣押企业印章及法人印章102枚、会计凭证和财务账簿1万余册、现金1000余万元,冻结账户125个,冻结资金2.7亿余元,抓捕犯罪嫌疑人34人。

500亿元,想不到吧?

这个新闻让我想起来了,去年西安一家企业将接收的进项为化工产品品名的增值税专用发票,直接变更品名为成品油的手段虚开增值税专用发票。从中间赚取开票费所谓的“变票业务”。

虚开发票如此暴利,很多非法油企甚至连油都不卖了,光靠开发票就能赚钱。

也有不少老板通过某些渠道看到了,低税率的加油票,心想太省钱了,脑袋一热就买票回来,殊不知,这给企业造成了多大的隐患,也给我们会计职业带来风险。

02

对方是虚开发票我该怎么办?

这个问题就说的比较沉重了,生活中虚开发票的例子也并不少见。企业因此补缴税款、罚款,还要被移送至公安机关调查的也不少。那面对问题发票,会计该如何处理呢?

1、若是已收到了虚开发票:没有进行账务处理的,暂不入账;

2、已进行账务处理的,立即调减成本,调增应纳税所得额,如果是增值税专用发票,已抵扣的,还需迅速进行进项税转出处理。

3、最后,一定要记得向税务机关投诉,来证明自己不是恶意取得增值税发票,最近爆发的虚开大案比较多,赶巧了你的一个举报行为,能给国家挽回不少损失。

03

不要怕

4招有效教你防范收到虚开专票

记住以下几个小窍门可以有效防范收到虚开增值税专用发票:

(一)交易前对销售方做必要的了解,了解销售方经营范围、经营规模、是否具备一般纳税资格等方面,评估虚开风险,警惕虚开发票。

(二)尽量通过银行账户将货款划拨到销售方银行账户内,如果对方提供的银行账户信息与发票上注明的信息不一致时,应暂缓付款,对该业务做进一步核实。

(三)收到发票时,仔细核对增值税专用发票注明的销售方名称、印章、货物数量、金额及税额等全部内容是否与实际相符。如果发现异常,应暂缓申报抵扣,并及时向税务机关查证核实。

(四)购进货物要注意取得和保存相关证据,一旦对方虚开增值税专用发票给自身造成损失,可以依法向对方追偿。

04

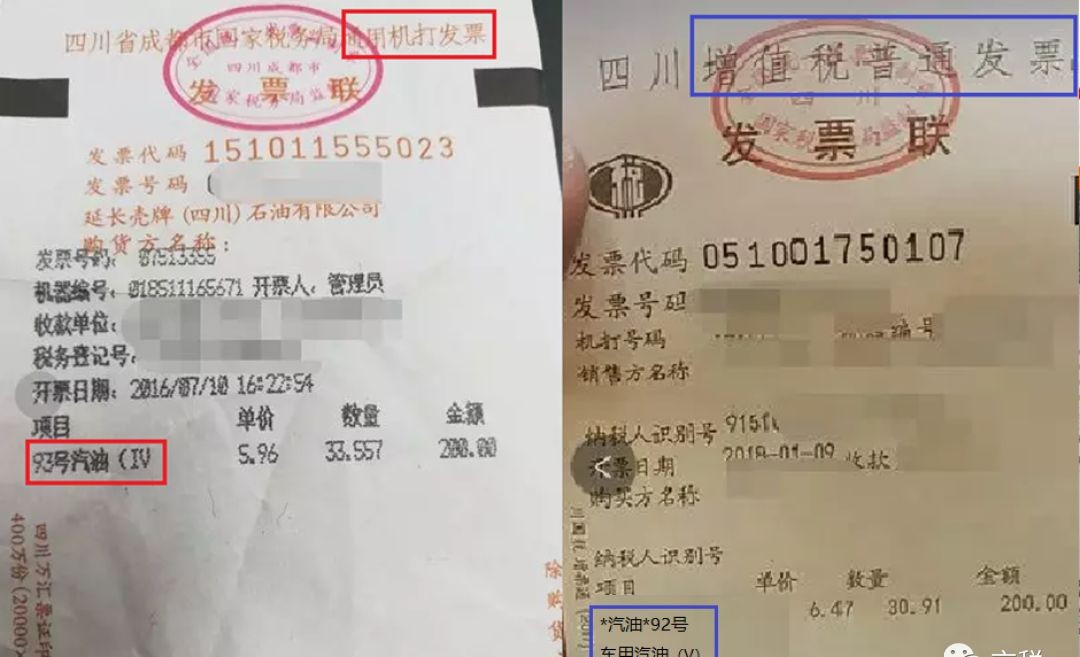

哪些成品油发票才是合规的?

1、正确选择商品和服务税收分类编码。

举个例子,如果你加的是92号汽油,那么你取得的油费发票,发票票面中“货物或应税劳务、服务名称”栏显示的是“*石油制品*92号汽油(以实际油品为准)”,这样才算完整正确的油费发票。

2、发票“单位”栏应选择“吨”或“升”,蓝字发票的“数量”栏为必填项且不为“0”。

也就是说,发票“单位”栏和“数量”栏必须按照上述要求填写,其中“数量”栏为蓝字发票的要求。

3、开具成品油专用发票后,发生销货退回、开票有误以及销售折让等情形的,应按规定开具红字成品油专用发票。

注意了!如果销售成品油开具的是专用发票,是不能作废的,只能按规定开具红字成品油专用发票,开具红字发票时,如果因销货退回、开票有误等原因涉及销售数量的,应在《开具红字增值税专用发票信息表》中填写相应数量,如果是销售折让的不填写数量。

4、成品油批发和加油站等经销企业,开具成品油发票的某一类别油品总量,不能大于其所取得的成品油专用发票、海关进口消费税专用缴款书载明的同一类别油品总量。

例如,某经销企业开具成品油发票时,已取得成品油专用发票载明的柴油100吨、石油30吨,取得海关进口消费税专用缴款书载明的石油50吨,登陆增值税发票选择确认平台确认购入柴油和石脑油所取得的成品油专用发票、海关进口消费税专用缴款书信息,并通过成品油发票开具模块下载上述已经确认的信息后,可开具100吨柴油和80吨石脑油的成品油发票。